Das in der letzten Woche vom französischen Pharma-

konzern präsentierte Zahlenwerk entsprach weitestge-

hend den Erwartungen. Dabei sorgte der Wegfall von

wichtigen Einzelpatenten zu Ergebnisbelastungen. Sa-

nofi hatte sich jedoch in den vergangenen Jahren auf

diesen Fall vorbereitet und die eigene Umsatzbasis

gezielt erweitert. Die unter dem Vehikel "Wachstums-

plattform" zusammengefassten Geschäfte (Schwellen-

länder, Diabetes, Impfstoffe, Konsumentengesundheit,

Tiergesundheit, Genzyme und weitere neue Produkte)

tragen bereits 67,4 % der Umsätze und stiegen wäh-

rungsbereinigt um 9,9 % auf 23,5 Mrd. €. Der drastische

Umsatzeinbruch bei Einzelprodukten durch Patentab-

läufe konnte dennoch nicht vollständig kompensiert werden. So betrug das Umsatzminus des ehemals wich-

tigen Produktes Plavix seit dem Wegfall der Exklusivität

vom 17.02.2012 im Schlussquartal in den USA 98,8 %!

Zudem profitierte Sanofi von positiven Währungsverän-

derungen. Unter konstanten Wechselkursen stieg der

Umsatz nur um 0,5 % und der bereinigte Nettogewinn

sank um 12,9 %. Der operative Cashflow von knapp

8,8 Mrd. € reichte neben notwendigen Investitionen

(1,4 Mrd. €) auch gut für die Dividendensumme und Aktienrückkäufe (4,3 Mrd. €), so dass die Nettoschulden von 10,9 Mrd. € auf 7,7 Mrd. € reduziert werden konn-

Während Sanofi im Jahr 2008 noch 27,4 % der Konzern-

umsätze mit wenigen Blockbusterprodukten generierte, steht der Konzern heute auf einer viel breiteren und

langfristig solideren Basis. Entsprechend hat sich das

Risikoprofil unseres Erachtens deutlich verbessert. Nur

in Einzelfällen, wie dem Diabetesgeschäft, in dem der

Konzern seit Jahren zu den Marktführern zählt, führen

einzelne junge Produkte zu einer bedeutenden Umsatz-

konzentrierung. Das Diabetesgeschäft sorgte währungs-

bereinigt mit einem Umsatzplus von 16,7% auf

5,782 Mrd. € für positive Impulse. Der Bereich Impfstoffe

verbesserte die Umsätze um 5,7 % auf 3,897 Mrd. €. Bei

der Konsumentengesundheit mit verschreibungsfreien

Arzneien und im Bereich der Tiergesundheit schaffte

Sanofi Steigerungen von 9,9 % bzw. 3,1 %.

Die letzten Auswirkungen des früheren Fokus auf ein-

zelne Blockbuster dürften im 1. HJ 2013 auslaufen. So

rechnet Sanofi durch den Patentverlust bei zwei Pro-

dukten im 1. Halbjahr 2013 mit einem negativen Ergeb-

niseinfluss von 800 Mio. €. Die ab der Jahresmitte erwar-

tete Geschäftsbelebung halten wir für realistisch. Denn

im Vergleich zum Vorjahr müssten die Auswirkungen aus

Patentabläufen sinken und die Einflüsse der breiten Wachstumsplattform zunehmen. Der leicht enttäu-

schende Ergebnisausblick für das Gesamtjahr 2013 von -

5 % bis 0 % (Marktkonsens +0,8 %) ist entsprechend

Sanofi sieht sich bei den bis ins Jahr 2015 avisierten

Kostensenkungen von 2 Mrd. € auf gutem Wege. Wäh-

rend bis 2012 bereits 60 % der Einsparungen erreicht

wurden, plant der Konzern für 2013 mit 500 Mio. €, die

Viele Pharmakonzerne haben in den letzten Jahren ihr

größtenteils in Markteinführungen und klinische Studien

Standbein in Schwellenländern vergrößert. Sanofi ist

diesen Schritt jedoch früher gegangen und partizipiert

mit einem auf 32 % angewachsenen Umsatzanteil und

An den mittelfristigen Zielen hält das Unternehmen

beispielsweise der Marktführerschaft in Lateinamerika

weiter fest. Von 2012 bis 2015 soll ein durchschnittliches

stärker von der Dynamik dieser Regionen. Den Umsatz in

Umsatzplus von 5 % und eine stetige Verbesserung der

Schwellenländern konnte Sanofi auf währungsbereinig-

operativen Marge generiert werden. Im Ergebnis je Aktie

ter Basis um 8,3 % auf 11,145 Mrd. € ausbauen.

wird entsprechend bis 2015 eine überproportionale

Steigerung erwartet. Während für 2012 eine Dividenden-

ausschüttung von 2,77 € (44,7 % des Gewinns) je Aktie

geplant ist, soll die Ausschüttungsquote im nächsten

Jahr auf 50 % ansteigen. Dies impliziert eine Dividen-denverbesserung in einer Spanne von 2,95 € bis 3,10 €. Bewe

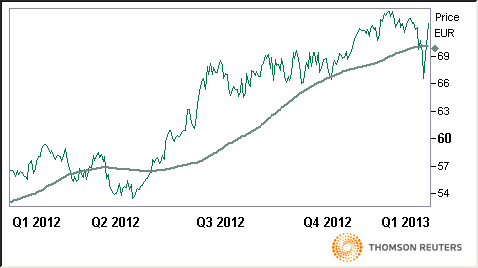

Die Sanofi-Aktie ist trotz der guten Wachstumsperspekti-

ven in vielen Kennzahlen im Wettbewerbsvergleich un-

terbewertet. So wird Sanofi mit dem 10,6-fachen 2014er Unternehmensgewinn bewertet, während die Peergroup

einen Median von 11,5 aufweist. Aufgrund der breiten

und somit risikoärmeren Aufstellung erscheint auch das Kurs-Buchwert-Verhältnis 2014 von 1,5 (Peergroup: 2,4)

unverhältnismäßig niedrig. Die Dividendenrendite 2014

von 4,7 % übertrifft das Niveau der Vergleichsgruppe von 4,2 %.

Wir sehen den Sanofi-Konzern aufgrund vielfältiger Wachstumstreiber (u. a. Diabetes, Schwellenländer, Impfstoffe) bei gleichzeitig nahendem Ende des Patent-

kliffs auf gutem Wege zu steigenden Umsätzen und Ergebnissen. Die aktuellen Bewertungsrelationen bein-halten unseres Erachtens diese Perspektiven noch nicht

vollständig. Wir bestätigen unser "Kaufen"-Votum und das jüngst von 82 € auf 78 € angepasste Kursziel.

Die in dieser Ausgabe enthaltenen Angaben, verwendeten Zahlen und Informationen beruhen auf eigener Kenntnis und/oder dritten Quellen, die wir hinsichtlich der Recherche und Prüfung für verlässlich halten. Obwohl wir mit größtmöglicher Sorgfalt die Angaben und Quellen ausgesucht haben, können wir weder für deren Richtigkeit und Vollständigkeit noch deren Aktualität die Gewähr übernehmen. Diese Ausgabe stellt keine Anlageberatung dar, sondern dient ausschließlich dem Zweck, eine Hilfe für die eigene und selbständige Anlageentscheidung zu bieten. Die Aussagen dieser Veröffentlichung stellen keine Garantie dar. Die Meinungsaussagen der Autoren geben deren aktuelle Einschätzung wieder, die sich ohne Ankündigung ändern kann, und stimmen nicht notwendigerweise mit der Auffassung der National-Bank AG überein. Die National-Bank AG übernimmt keinerlei Haftung für den Fall der Verwendung der veröffentlichten Informationen oder deren Inhalt. Sollten Sie Zitate aus dieser Ausgabe anderweitig verwenden wollen, bitten wir Sie darum, die Quelle anzugeben. Weder diese Ausgabe noch ihr Inhalt darf ohne vorherige Erlaubnis der National-Bank AG in irgendeiner Weise verändert oder an Dritte verteilt oder übermittelt werden. Die Verteilung dieser Ausgabe im Geltungsbereich bestimmter Rechtsordnungen kann gesetzlichen Beschränkungen unterliegen. Empfänger, die in den Besitz dieser Ausgabe gelangen, sollten sich über bestehende Vorschriften informieren und diese befolgen. Au

Die National-Bank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn. Mö

Diese Ausgabe wurde in Übereinstimmung mit den internen Regeln der National-Bank AG zum Umgang von möglichen Interessenkonflikten (Richtlinie Kapitalmarkt-Research) erstellt. Danach sind in einer Anlageempfehlung mögliche Interessenkonflikte der National-Bank AG zur Information der Anleger offen zu legen. Im einzelnen sind dies: 1) Der Verfasser einer Anlageempfehlung oder einer seiner Mitarbeiter bzw. Kollegen hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate 2) Ein Mitglied der Geschäftsleitung oder ein Mitarbeiter der National-Bank AG ist Mitglied im Vorstand oder Aufsichtsrat der zur Anlage empfohlenen Gesellschaft 3) Die National-Bank AG hält eine Beteiligung in Höhe von mindestens einem Prozent des Grundkapitals der zur Anlage empfohlenen Gesellschaft 4) Die National-Bank AG hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate für eigene Rechnung (Handelsbestand). Die Überwachung der korrekten Handhabung möglicher Interessenkonflikte obliegt dem Compliance Officer der National-Bank AG. Er

Sofern nichts anderes angegeben ist, werden die in dieser Ausgabe genannten Kursziele durch einen Vergleich der Bewertungskennzahlen, die der Analyst als vergleichbar betrachtet, ermittelt. Ferner können auch Aspekte der technischen Analyse von Finanzinstrumenten Berücksichtigung finden. Das Ergebnis dieser Bewertung wird vom Analysten unter Berücksichtigung der möglichen Entwicklung des Börsenklimas angepasst. Unabhängig von der verwendeten Bewertungsmethode besteht immer ein deutliches Risiko, dass das Kursziel nicht innerhalb des erwarteten Zeitrahmens erreicht wird. Zu den Risiken gehören unvorhergesehene Änderungen im Hinblick auf die Wettbewerbssituation oder bei der Nachfrage nach den Produkten eines Unternehmens. Solche Nachfrageschwankungen können sich durch Veränderungen im Bereich Technologie, der gesamtkonjunkturellen Entwicklung oder in einigen Fällen durch Änderungen bei gesellschaftlichen Wertevorstellungen ergeben. Veränderungen im Steuerrecht, bei den Wechselkursen und in einigen Branchen auch der geltenden Vorschriften können sich ebenfalls auf die Bewertungen auswirken. Anlagen in internationalen Märkten und Instrumenten können mit höheren Risiken verbunden sein, bedingt durch die Auswirkung von Wechselkursen, Devisenkontrollen, Besteuerung sowie von politischen und sozialen Gegebenheiten. Die vorliegende Erläuterung von Bewertungsmethoden und Risikofaktoren erhebt keinen Anspruch auf Vollständigkeit. Weitere Informationen sind auf Anfrage erhältlich. Bei der Einstufung von Anlageempfehlungen stellen die Analysten die von ihnen erwartete Wertentwicklung innerhalb des folgenden 6-12-Monatszeitraums ihrer Einschätzung der gesamten erwarteten Kursentwicklung auf dem jeweiligen Markt gegenüber. Dabei fließt das vorstehend Beschriebene und ganz allgemein ihre Sicht der künftigen Markt- und Konjunkturentwicklung in die Bewertung ein. Innerhalb dieses allgemeinen Rahmens bedeutet die Einstufung "Kaufen", dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung über dem Kursverlauf des Marktes liegt. "Halten" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung im Marktdurchschnitt liegt. "Verkaufen" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung unter dem Kursverlauf des Marktes liegt. Ze

Im Regelfall existiert keine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung, da diese laufend überprüft wird. Ein Datum für eine Aktualisierung dieser Ausgabe kann daher im Regelfall nicht angegeben werden. Falls eine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung existiert bzw. eine Änderung bereits angekündigter derartiger Bedingungen eintritt, so wird dies in der Anlageempfehlung genannt. Eine Auflistung der Zeitpunkte innerhalb der zurückliegenden zwölf Monate, an denen eine gegenüber dem vorangegangenen Votum abweichende Empfehlung erfolgte, kann unter http://www.national-bank.de eingesehen werden.

EZ::TN ™ <DHFR-1> Tnp Transposome ™ Kit Cat. No. TSM99D1 The EZ::TN™ <DHFR-1> Tnp Transposome™ EZ::TN™ <DHFR-1> Tnp Transposome™ is the stable complex formed between the EZ::TN Kit Contents Transposase enzyme and the EZ::TN <DHFR-1>Transposon. The EZ::TN <DHFR-1> TransposonEZ::TN™ <DHFR-1> Tnp Transposome™contains the d

You're receiving this email because of your relationship with Senders Pediatrics. Please confirm your continued interest in receiving email from us. You may unsubscribe if you no longer wish to receive our emails. FDA Advisory on Advair Many of you have read the article posted on February 18 on Cleveland.com and on February 19 in the Cleveland Plain Dealer regarding new Food and Drug Adminis

Das in der letzten Woche vom französischen Pharma-

konzern präsentierte Zahlenwerk entsprach weitestge-

hend den Erwartungen. Dabei sorgte der Wegfall von

wichtigen Einzelpatenten zu Ergebnisbelastungen. Sa-

nofi hatte sich jedoch in den vergangenen Jahren auf

diesen Fall vorbereitet und die eigene Umsatzbasis

gezielt erweitert. Die unter dem Vehikel "Wachstums-

plattform" zusammengefassten Geschäfte (Schwellen-

länder, Diabetes, Impfstoffe, Konsumentengesundheit,

Tiergesundheit, Genzyme und weitere neue Produkte)

tragen bereits 67,4 % der Umsätze und stiegen wäh-

rungsbereinigt um 9,9 % auf 23,5 Mrd. €. Der drastische

Umsatzeinbruch bei Einzelprodukten durch Patentab-

läufe konnte dennoch nicht vollständig kompensiert werden. So betrug das Umsatzminus des ehemals wich-

tigen Produktes Plavix seit dem Wegfall der Exklusivität

vom 17.02.2012 im Schlussquartal in den USA 98,8 %!

Zudem profitierte Sanofi von positiven Währungsverän-

derungen. Unter konstanten Wechselkursen stieg der

Umsatz nur um 0,5 % und der bereinigte Nettogewinn

sank um 12,9 %. Der operative Cashflow von knapp

8,8 Mrd. € reichte neben notwendigen Investitionen

(1,4 Mrd. €) auch gut für die Dividendensumme und Aktienrückkäufe (4,3 Mrd. €), so dass die Nettoschulden von 10,9 Mrd. € auf 7,7 Mrd. € reduziert werden konn-

Das in der letzten Woche vom französischen Pharma-

konzern präsentierte Zahlenwerk entsprach weitestge-

hend den Erwartungen. Dabei sorgte der Wegfall von

wichtigen Einzelpatenten zu Ergebnisbelastungen. Sa-

nofi hatte sich jedoch in den vergangenen Jahren auf

diesen Fall vorbereitet und die eigene Umsatzbasis

gezielt erweitert. Die unter dem Vehikel "Wachstums-

plattform" zusammengefassten Geschäfte (Schwellen-

länder, Diabetes, Impfstoffe, Konsumentengesundheit,

Tiergesundheit, Genzyme und weitere neue Produkte)

tragen bereits 67,4 % der Umsätze und stiegen wäh-

rungsbereinigt um 9,9 % auf 23,5 Mrd. €. Der drastische

Umsatzeinbruch bei Einzelprodukten durch Patentab-

läufe konnte dennoch nicht vollständig kompensiert werden. So betrug das Umsatzminus des ehemals wich-

tigen Produktes Plavix seit dem Wegfall der Exklusivität

vom 17.02.2012 im Schlussquartal in den USA 98,8 %!

Zudem profitierte Sanofi von positiven Währungsverän-

derungen. Unter konstanten Wechselkursen stieg der

Umsatz nur um 0,5 % und der bereinigte Nettogewinn

sank um 12,9 %. Der operative Cashflow von knapp

8,8 Mrd. € reichte neben notwendigen Investitionen

(1,4 Mrd. €) auch gut für die Dividendensumme und Aktienrückkäufe (4,3 Mrd. €), so dass die Nettoschulden von 10,9 Mrd. € auf 7,7 Mrd. € reduziert werden konn-

Während Sanofi im Jahr 2008 noch 27,4 % der Konzern-

umsätze mit wenigen Blockbusterprodukten generierte, steht der Konzern heute auf einer viel breiteren und

langfristig solideren Basis. Entsprechend hat sich das

Risikoprofil unseres Erachtens deutlich verbessert. Nur

in Einzelfällen, wie dem Diabetesgeschäft, in dem der

Konzern seit Jahren zu den Marktführern zählt, führen

einzelne junge Produkte zu einer bedeutenden Umsatz-

konzentrierung. Das Diabetesgeschäft sorgte währungs-

bereinigt mit einem Umsatzplus von 16,7% auf

5,782 Mrd. € für positive Impulse. Der Bereich Impfstoffe

verbesserte die Umsätze um 5,7 % auf 3,897 Mrd. €. Bei

der Konsumentengesundheit mit verschreibungsfreien

Arzneien und im Bereich der Tiergesundheit schaffte

Sanofi Steigerungen von 9,9 % bzw. 3,1 %.

Die letzten Auswirkungen des früheren Fokus auf ein-

zelne Blockbuster dürften im 1. HJ 2013 auslaufen. So

rechnet Sanofi durch den Patentverlust bei zwei Pro-

dukten im 1. Halbjahr 2013 mit einem negativen Ergeb-

niseinfluss von 800 Mio. €. Die ab der Jahresmitte erwar-

tete Geschäftsbelebung halten wir für realistisch. Denn

im Vergleich zum Vorjahr müssten die Auswirkungen aus

Patentabläufen sinken und die Einflüsse der breiten Wachstumsplattform zunehmen. Der leicht enttäu-

schende Ergebnisausblick für das Gesamtjahr 2013 von -

5 % bis 0 % (Marktkonsens +0,8 %) ist entsprechend

Sanofi sieht sich bei den bis ins Jahr 2015 avisierten

Kostensenkungen von 2 Mrd. € auf gutem Wege. Wäh-

rend bis 2012 bereits 60 % der Einsparungen erreicht

wurden, plant der Konzern für 2013 mit 500 Mio. €, die

Viele Pharmakonzerne haben in den letzten Jahren ihr

größtenteils in Markteinführungen und klinische Studien

Standbein in Schwellenländern vergrößert. Sanofi ist

diesen Schritt jedoch früher gegangen und partizipiert

mit einem auf 32 % angewachsenen Umsatzanteil und

An den mittelfristigen Zielen hält das Unternehmen

beispielsweise der Marktführerschaft in Lateinamerika

weiter fest. Von 2012 bis 2015 soll ein durchschnittliches

stärker von der Dynamik dieser Regionen. Den Umsatz in

Umsatzplus von 5 % und eine stetige Verbesserung der

Schwellenländern konnte Sanofi auf währungsbereinig-

operativen Marge generiert werden. Im Ergebnis je Aktie

ter Basis um 8,3 % auf 11,145 Mrd. € ausbauen.

wird entsprechend bis 2015 eine überproportionale

Steigerung erwartet. Während für 2012 eine Dividenden-

ausschüttung von 2,77 € (44,7 % des Gewinns) je Aktie

geplant ist, soll die Ausschüttungsquote im nächsten

Während Sanofi im Jahr 2008 noch 27,4 % der Konzern-

umsätze mit wenigen Blockbusterprodukten generierte, steht der Konzern heute auf einer viel breiteren und

langfristig solideren Basis. Entsprechend hat sich das

Risikoprofil unseres Erachtens deutlich verbessert. Nur

in Einzelfällen, wie dem Diabetesgeschäft, in dem der

Konzern seit Jahren zu den Marktführern zählt, führen

einzelne junge Produkte zu einer bedeutenden Umsatz-

konzentrierung. Das Diabetesgeschäft sorgte währungs-

bereinigt mit einem Umsatzplus von 16,7% auf

5,782 Mrd. € für positive Impulse. Der Bereich Impfstoffe

verbesserte die Umsätze um 5,7 % auf 3,897 Mrd. €. Bei

der Konsumentengesundheit mit verschreibungsfreien

Arzneien und im Bereich der Tiergesundheit schaffte

Sanofi Steigerungen von 9,9 % bzw. 3,1 %.

Die letzten Auswirkungen des früheren Fokus auf ein-

zelne Blockbuster dürften im 1. HJ 2013 auslaufen. So

rechnet Sanofi durch den Patentverlust bei zwei Pro-

dukten im 1. Halbjahr 2013 mit einem negativen Ergeb-

niseinfluss von 800 Mio. €. Die ab der Jahresmitte erwar-

tete Geschäftsbelebung halten wir für realistisch. Denn

im Vergleich zum Vorjahr müssten die Auswirkungen aus

Patentabläufen sinken und die Einflüsse der breiten Wachstumsplattform zunehmen. Der leicht enttäu-

schende Ergebnisausblick für das Gesamtjahr 2013 von -

5 % bis 0 % (Marktkonsens +0,8 %) ist entsprechend

Sanofi sieht sich bei den bis ins Jahr 2015 avisierten

Kostensenkungen von 2 Mrd. € auf gutem Wege. Wäh-

rend bis 2012 bereits 60 % der Einsparungen erreicht

wurden, plant der Konzern für 2013 mit 500 Mio. €, die

Viele Pharmakonzerne haben in den letzten Jahren ihr

größtenteils in Markteinführungen und klinische Studien

Standbein in Schwellenländern vergrößert. Sanofi ist

diesen Schritt jedoch früher gegangen und partizipiert

mit einem auf 32 % angewachsenen Umsatzanteil und

An den mittelfristigen Zielen hält das Unternehmen

beispielsweise der Marktführerschaft in Lateinamerika

weiter fest. Von 2012 bis 2015 soll ein durchschnittliches

stärker von der Dynamik dieser Regionen. Den Umsatz in

Umsatzplus von 5 % und eine stetige Verbesserung der

Schwellenländern konnte Sanofi auf währungsbereinig-

operativen Marge generiert werden. Im Ergebnis je Aktie

ter Basis um 8,3 % auf 11,145 Mrd. € ausbauen.

wird entsprechend bis 2015 eine überproportionale

Steigerung erwartet. Während für 2012 eine Dividenden-

ausschüttung von 2,77 € (44,7 % des Gewinns) je Aktie

geplant ist, soll die Ausschüttungsquote im nächsten

Jahr auf 50 % ansteigen. Dies impliziert eine Dividen-denverbesserung in einer Spanne von 2,95 € bis 3,10 €. Bewe

Die Sanofi-Aktie ist trotz der guten Wachstumsperspekti-

ven in vielen Kennzahlen im Wettbewerbsvergleich un-

terbewertet. So wird Sanofi mit dem 10,6-fachen 2014er Unternehmensgewinn bewertet, während die Peergroup

einen Median von 11,5 aufweist. Aufgrund der breiten

und somit risikoärmeren Aufstellung erscheint auch das Kurs-Buchwert-Verhältnis 2014 von 1,5 (Peergroup: 2,4)

unverhältnismäßig niedrig. Die Dividendenrendite 2014

von 4,7 % übertrifft das Niveau der Vergleichsgruppe von 4,2 %.

Wir sehen den Sanofi-Konzern aufgrund vielfältiger Wachstumstreiber (u. a. Diabetes, Schwellenländer, Impfstoffe) bei gleichzeitig nahendem Ende des Patent-

kliffs auf gutem Wege zu steigenden Umsätzen und Ergebnissen. Die aktuellen Bewertungsrelationen bein-halten unseres Erachtens diese Perspektiven noch nicht

vollständig. Wir bestätigen unser "Kaufen"-Votum und das jüngst von 82 € auf 78 € angepasste Kursziel.

Jahr auf 50 % ansteigen. Dies impliziert eine Dividen-denverbesserung in einer Spanne von 2,95 € bis 3,10 €. Bewe

Die Sanofi-Aktie ist trotz der guten Wachstumsperspekti-

ven in vielen Kennzahlen im Wettbewerbsvergleich un-

terbewertet. So wird Sanofi mit dem 10,6-fachen 2014er Unternehmensgewinn bewertet, während die Peergroup

einen Median von 11,5 aufweist. Aufgrund der breiten

und somit risikoärmeren Aufstellung erscheint auch das Kurs-Buchwert-Verhältnis 2014 von 1,5 (Peergroup: 2,4)

unverhältnismäßig niedrig. Die Dividendenrendite 2014

von 4,7 % übertrifft das Niveau der Vergleichsgruppe von 4,2 %.

Wir sehen den Sanofi-Konzern aufgrund vielfältiger Wachstumstreiber (u. a. Diabetes, Schwellenländer, Impfstoffe) bei gleichzeitig nahendem Ende des Patent-

kliffs auf gutem Wege zu steigenden Umsätzen und Ergebnissen. Die aktuellen Bewertungsrelationen bein-halten unseres Erachtens diese Perspektiven noch nicht

vollständig. Wir bestätigen unser "Kaufen"-Votum und das jüngst von 82 € auf 78 € angepasste Kursziel.

Die in dieser Ausgabe enthaltenen Angaben, verwendeten Zahlen und Informationen beruhen auf eigener Kenntnis und/oder dritten Quellen, die wir hinsichtlich der Recherche und Prüfung für verlässlich halten. Obwohl wir mit größtmöglicher Sorgfalt die Angaben und Quellen ausgesucht haben, können wir weder für deren Richtigkeit und Vollständigkeit noch deren Aktualität die Gewähr übernehmen. Diese Ausgabe stellt keine Anlageberatung dar, sondern dient ausschließlich dem Zweck, eine Hilfe für die eigene und selbständige Anlageentscheidung zu bieten. Die Aussagen dieser Veröffentlichung stellen keine Garantie dar. Die Meinungsaussagen der Autoren geben deren aktuelle Einschätzung wieder, die sich ohne Ankündigung ändern kann, und stimmen nicht notwendigerweise mit der Auffassung der National-Bank AG überein. Die National-Bank AG übernimmt keinerlei Haftung für den Fall der Verwendung der veröffentlichten Informationen oder deren Inhalt. Sollten Sie Zitate aus dieser Ausgabe anderweitig verwenden wollen, bitten wir Sie darum, die Quelle anzugeben. Weder diese Ausgabe noch ihr Inhalt darf ohne vorherige Erlaubnis der National-Bank AG in irgendeiner Weise verändert oder an Dritte verteilt oder übermittelt werden. Die Verteilung dieser Ausgabe im Geltungsbereich bestimmter Rechtsordnungen kann gesetzlichen Beschränkungen unterliegen. Empfänger, die in den Besitz dieser Ausgabe gelangen, sollten sich über bestehende Vorschriften informieren und diese befolgen. Au

Die National-Bank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn. Mö

Diese Ausgabe wurde in Übereinstimmung mit den internen Regeln der National-Bank AG zum Umgang von möglichen Interessenkonflikten (Richtlinie Kapitalmarkt-Research) erstellt. Danach sind in einer Anlageempfehlung mögliche Interessenkonflikte der National-Bank AG zur Information der Anleger offen zu legen. Im einzelnen sind dies: 1) Der Verfasser einer Anlageempfehlung oder einer seiner Mitarbeiter bzw. Kollegen hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate 2) Ein Mitglied der Geschäftsleitung oder ein Mitarbeiter der National-Bank AG ist Mitglied im Vorstand oder Aufsichtsrat der zur Anlage empfohlenen Gesellschaft 3) Die National-Bank AG hält eine Beteiligung in Höhe von mindestens einem Prozent des Grundkapitals der zur Anlage empfohlenen Gesellschaft 4) Die National-Bank AG hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate für eigene Rechnung (Handelsbestand). Die Überwachung der korrekten Handhabung möglicher Interessenkonflikte obliegt dem Compliance Officer der National-Bank AG. Er

Sofern nichts anderes angegeben ist, werden die in dieser Ausgabe genannten Kursziele durch einen Vergleich der Bewertungskennzahlen, die der Analyst als vergleichbar betrachtet, ermittelt. Ferner können auch Aspekte der technischen Analyse von Finanzinstrumenten Berücksichtigung finden. Das Ergebnis dieser Bewertung wird vom Analysten unter Berücksichtigung der möglichen Entwicklung des Börsenklimas angepasst. Unabhängig von der verwendeten Bewertungsmethode besteht immer ein deutliches Risiko, dass das Kursziel nicht innerhalb des erwarteten Zeitrahmens erreicht wird. Zu den Risiken gehören unvorhergesehene Änderungen im Hinblick auf die Wettbewerbssituation oder bei der Nachfrage nach den Produkten eines Unternehmens. Solche Nachfrageschwankungen können sich durch Veränderungen im Bereich Technologie, der gesamtkonjunkturellen Entwicklung oder in einigen Fällen durch Änderungen bei gesellschaftlichen Wertevorstellungen ergeben. Veränderungen im Steuerrecht, bei den Wechselkursen und in einigen Branchen auch der geltenden Vorschriften können sich ebenfalls auf die Bewertungen auswirken. Anlagen in internationalen Märkten und Instrumenten können mit höheren Risiken verbunden sein, bedingt durch die Auswirkung von Wechselkursen, Devisenkontrollen, Besteuerung sowie von politischen und sozialen Gegebenheiten. Die vorliegende Erläuterung von Bewertungsmethoden und Risikofaktoren erhebt keinen Anspruch auf Vollständigkeit. Weitere Informationen sind auf Anfrage erhältlich. Bei der Einstufung von Anlageempfehlungen stellen die Analysten die von ihnen erwartete Wertentwicklung innerhalb des folgenden 6-12-Monatszeitraums ihrer Einschätzung der gesamten erwarteten Kursentwicklung auf dem jeweiligen Markt gegenüber. Dabei fließt das vorstehend Beschriebene und ganz allgemein ihre Sicht der künftigen Markt- und Konjunkturentwicklung in die Bewertung ein. Innerhalb dieses allgemeinen Rahmens bedeutet die Einstufung "Kaufen", dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung über dem Kursverlauf des Marktes liegt. "Halten" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung im Marktdurchschnitt liegt. "Verkaufen" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung unter dem Kursverlauf des Marktes liegt. Ze

Im Regelfall existiert keine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung, da diese laufend überprüft wird. Ein Datum für eine Aktualisierung dieser Ausgabe kann daher im Regelfall nicht angegeben werden. Falls eine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung existiert bzw. eine Änderung bereits angekündigter derartiger Bedingungen eintritt, so wird dies in der Anlageempfehlung genannt. Eine Auflistung der Zeitpunkte innerhalb der zurückliegenden zwölf Monate, an denen eine gegenüber dem vorangegangenen Votum abweichende Empfehlung erfolgte, kann unter http://www.national-bank.de eingesehen werden.

Die in dieser Ausgabe enthaltenen Angaben, verwendeten Zahlen und Informationen beruhen auf eigener Kenntnis und/oder dritten Quellen, die wir hinsichtlich der Recherche und Prüfung für verlässlich halten. Obwohl wir mit größtmöglicher Sorgfalt die Angaben und Quellen ausgesucht haben, können wir weder für deren Richtigkeit und Vollständigkeit noch deren Aktualität die Gewähr übernehmen. Diese Ausgabe stellt keine Anlageberatung dar, sondern dient ausschließlich dem Zweck, eine Hilfe für die eigene und selbständige Anlageentscheidung zu bieten. Die Aussagen dieser Veröffentlichung stellen keine Garantie dar. Die Meinungsaussagen der Autoren geben deren aktuelle Einschätzung wieder, die sich ohne Ankündigung ändern kann, und stimmen nicht notwendigerweise mit der Auffassung der National-Bank AG überein. Die National-Bank AG übernimmt keinerlei Haftung für den Fall der Verwendung der veröffentlichten Informationen oder deren Inhalt. Sollten Sie Zitate aus dieser Ausgabe anderweitig verwenden wollen, bitten wir Sie darum, die Quelle anzugeben. Weder diese Ausgabe noch ihr Inhalt darf ohne vorherige Erlaubnis der National-Bank AG in irgendeiner Weise verändert oder an Dritte verteilt oder übermittelt werden. Die Verteilung dieser Ausgabe im Geltungsbereich bestimmter Rechtsordnungen kann gesetzlichen Beschränkungen unterliegen. Empfänger, die in den Besitz dieser Ausgabe gelangen, sollten sich über bestehende Vorschriften informieren und diese befolgen. Au

Die National-Bank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn. Mö

Diese Ausgabe wurde in Übereinstimmung mit den internen Regeln der National-Bank AG zum Umgang von möglichen Interessenkonflikten (Richtlinie Kapitalmarkt-Research) erstellt. Danach sind in einer Anlageempfehlung mögliche Interessenkonflikte der National-Bank AG zur Information der Anleger offen zu legen. Im einzelnen sind dies: 1) Der Verfasser einer Anlageempfehlung oder einer seiner Mitarbeiter bzw. Kollegen hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate 2) Ein Mitglied der Geschäftsleitung oder ein Mitarbeiter der National-Bank AG ist Mitglied im Vorstand oder Aufsichtsrat der zur Anlage empfohlenen Gesellschaft 3) Die National-Bank AG hält eine Beteiligung in Höhe von mindestens einem Prozent des Grundkapitals der zur Anlage empfohlenen Gesellschaft 4) Die National-Bank AG hält unmittelbar die den Gegenstand der Anlageempfehlung bildenden Wertpapiere oder hierauf bezogene Derivate für eigene Rechnung (Handelsbestand). Die Überwachung der korrekten Handhabung möglicher Interessenkonflikte obliegt dem Compliance Officer der National-Bank AG. Er

Sofern nichts anderes angegeben ist, werden die in dieser Ausgabe genannten Kursziele durch einen Vergleich der Bewertungskennzahlen, die der Analyst als vergleichbar betrachtet, ermittelt. Ferner können auch Aspekte der technischen Analyse von Finanzinstrumenten Berücksichtigung finden. Das Ergebnis dieser Bewertung wird vom Analysten unter Berücksichtigung der möglichen Entwicklung des Börsenklimas angepasst. Unabhängig von der verwendeten Bewertungsmethode besteht immer ein deutliches Risiko, dass das Kursziel nicht innerhalb des erwarteten Zeitrahmens erreicht wird. Zu den Risiken gehören unvorhergesehene Änderungen im Hinblick auf die Wettbewerbssituation oder bei der Nachfrage nach den Produkten eines Unternehmens. Solche Nachfrageschwankungen können sich durch Veränderungen im Bereich Technologie, der gesamtkonjunkturellen Entwicklung oder in einigen Fällen durch Änderungen bei gesellschaftlichen Wertevorstellungen ergeben. Veränderungen im Steuerrecht, bei den Wechselkursen und in einigen Branchen auch der geltenden Vorschriften können sich ebenfalls auf die Bewertungen auswirken. Anlagen in internationalen Märkten und Instrumenten können mit höheren Risiken verbunden sein, bedingt durch die Auswirkung von Wechselkursen, Devisenkontrollen, Besteuerung sowie von politischen und sozialen Gegebenheiten. Die vorliegende Erläuterung von Bewertungsmethoden und Risikofaktoren erhebt keinen Anspruch auf Vollständigkeit. Weitere Informationen sind auf Anfrage erhältlich. Bei der Einstufung von Anlageempfehlungen stellen die Analysten die von ihnen erwartete Wertentwicklung innerhalb des folgenden 6-12-Monatszeitraums ihrer Einschätzung der gesamten erwarteten Kursentwicklung auf dem jeweiligen Markt gegenüber. Dabei fließt das vorstehend Beschriebene und ganz allgemein ihre Sicht der künftigen Markt- und Konjunkturentwicklung in die Bewertung ein. Innerhalb dieses allgemeinen Rahmens bedeutet die Einstufung "Kaufen", dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung über dem Kursverlauf des Marktes liegt. "Halten" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung im Marktdurchschnitt liegt. "Verkaufen" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung unter dem Kursverlauf des Marktes liegt. Ze

Im Regelfall existiert keine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung, da diese laufend überprüft wird. Ein Datum für eine Aktualisierung dieser Ausgabe kann daher im Regelfall nicht angegeben werden. Falls eine zeitliche Bedingung vorgesehener Aktualisierungen einer Anlageempfehlung existiert bzw. eine Änderung bereits angekündigter derartiger Bedingungen eintritt, so wird dies in der Anlageempfehlung genannt. Eine Auflistung der Zeitpunkte innerhalb der zurückliegenden zwölf Monate, an denen eine gegenüber dem vorangegangenen Votum abweichende Empfehlung erfolgte, kann unter http://www.national-bank.de eingesehen werden.